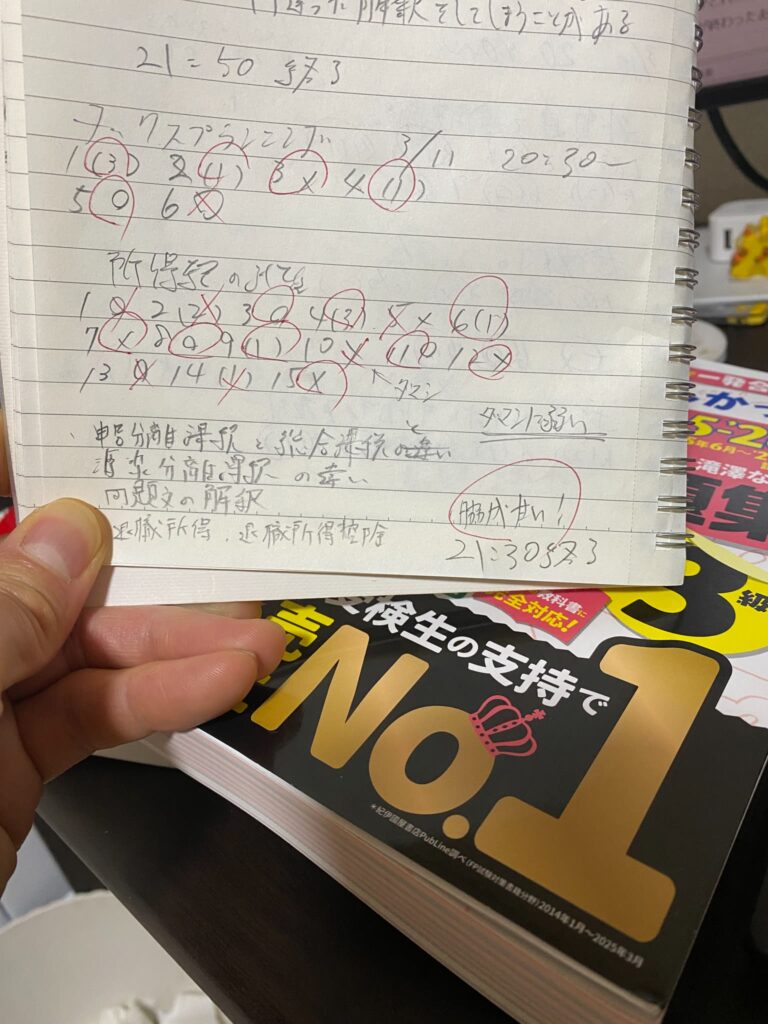

- 2026年3月11日

- 勉強時間 : 1時間

- 20:30-21:30

勉強した項目

- 所得税の基本

- 各所得の計算(利子所得~山林所得まで)

いつも通り教科書読んで問題集をやった。各所得の計算がいろいろあってうざかった。覚えれるか、このボケェい!(考えた奴ちっとこっち来いや。)

結果👇

課題

1.各税の違いと理解

申告分離課税、総合課税、源泉分離課税がどれに当てはまるか理解する必要がある。そもそもこれらの税の違いも理解せんといかん。問題が終わったあと、さっそく復習を…

するわけねー!

もう疲れたしめんどっちー。3周目で問題やりまくって教科書を復習すれば覚えれるだろう。

2.問題文の解釈

昨日と同じミスをしてしまった。やはり独解力が足らんのか。。。

所得税における事業所得の金額の計算上、使用可能期間が1年未満または取得価額が10万円未満の減価償却資産については、その取得価額に相当する金額を、業務の用に供した日の属する年分の必要経費に算入する。

みんなが欲しかったFP3の問題集 3級 222ページから引用

この問題は、普通に考えれば〇だ。これはわかっていた。自分の会社でも何度もやってるし。しかし、俺が引っかかったのは、「使用可能期間が1年未満または取得価額が10万円未満の減価償却資産については…」の部分だ。

俺の解釈は、1年未満または取得価額が10万円未満の減価償却資産は「そもそも減価償却にならんだろ」ということで×にした。そして不正解になった。

教科書を確認すると、使用期間が1年未満のものや、取得価額が10万円のものについては減価償却を行わず、取得価額を全額、その年の必要経費とします。と書いてある。(問題と一致するね。)

どーゆーこった。俺の「そもそも減価償却にならんだろ」という余計な考えを消さんといかんのか。俺が減価償却について間違った理解をしているか。うーん。まあ、ここは素直になっておこう。

これは独解力が欠けているとはちょっと違う気もする。

3.脇が甘い

退職所得と退職所得控除を別々の意味で学んでなかった。こーゆう似たような言葉はマジで弱い。俺の悪い癖で、教科書や問題文を読むとき、省略してしまうことがよくある。文章をしっかり読む必要がある。効率性を求めると正確性に欠けることが勉強を通じてよくわかった。

最後に思ったことは、続けるのがマジできつい。勉強をしていると、「このペースで本当にいいのか?」「本当に前に進めているのか?」などいろんなことを思う。

だが、これらの悩みを「考え方ひとつ」で吹き飛ばしている。

勉強を「仕事」としてやること。

仕事なら、きついとか嫌だな、辛い…と思ってもやらなしゃーない。勉強も同じ。特に仕事のキャリアアップを目指すならなおさらだ。なんのために勉強をするか?仕事のキャリアアップのためだから。だから勉強=仕事なのだ。この考えなら嫌でも毎日勉強することになる。

まあいいや。これ以上書くのがめんどくさいからこの辺でやめておこう。

今日も1歩前進。

P.S

FP3級の試験とは関係ないが、今日もエアロバイクを漕ぎながら伊藤塾の司法試験入門講座 体系マスター 刑法を聴き流して学んだ。40分。刑法199条しか覚えれんかった。(笑)